台灣主要銀行換匯優惠資訊

在這個全球化交易頻繁的時代,換匯早已不再只是國際貿易或大型企業的日常操作,而成為了許多個人生活的一部分。從出國旅遊、留學繳費、海外置產,到線上購物或資產配置,幾乎每一筆與外幣有關的支出,都與換匯脫不了關係。也正因如此,銀行提供的換匯優惠成了理財過程中不容忽視的一環。

以表面上看似微小的手續費或匯差來說,往往隱藏著巨大的差異。有一次,一位熟識的朋友在為子女申請英國研究所準備第一期學費時,因時間緊迫,直接在熟悉的銀行臨櫃換匯。沒想到事後與另一位朋友比較,發現若當時改用另一家銀行的線上換匯方案,不但可享受更低的匯率差,還能免除原本1,500元台幣的手續費,實際上損失了近萬元的差額。這件事之後,她開始主動研究換匯機制,甚至會主動提醒親友:「再忙,也不要在臨櫃直接換匯。」

目前台灣銀行的換匯優惠大致可分為幾種:匯率折讓、手續費減免、數位帳戶專屬優惠、特定時段加碼活動、結合外幣帳戶與金融商品的複合式獎勵方案等。每一種優惠形式看似差距不大,但若搭配妥當、掌握時機,實際換匯成本可以差距達到千元甚至上萬元,這並非誇張,而是真實發生在生活中的例子。

以下是整理的台灣主要銀行換匯優惠資訊,供您參考:

💱 銀行換匯手續費比較

| 銀行名稱 | 臨櫃換匯手續費(台幣) | 線上換匯手續費(台幣) | 備註 |

|–|-|-||

| 台灣銀行 | 免手續費 | 免手續費 | |

| 兆豐銀行 | 免手續費 | 免手續費 | |

| 第一銀行 | 免手續費 | 免手續費 | |

| 中國信託 | 免手續費 | 免手續費 | |

| 永豐銀行 | 100元 | 免手續費 | |

| 玉山銀行 | 100元 | 免手續費 | |

| 華南銀行 | 100元 | 免手續費 | |

| 國泰世華銀行 | 200元(現鈔) | 100元(存款轉帳) | |

| 台新銀行 | 300元(非客戶) | 免手續費(本行客戶) | |

| 富邦銀行 | 100元(非客戶) | 免手續費(本行客戶) | |

| 郵局 | 免手續費 | 免手續費 | |

💻 線上換匯優惠與特色

減分優惠:部分銀行提供「減分」優惠,即在即期匯率上進行折讓。例如,若優惠為「減3.5分」,則即期賣出價27.80元會變為27.765元。 ([永豐銀行][4])

永豐銀行「豐雲匯」:

- 提供美金、歐元等13種外幣自由換匯服務,營業時間為週一至週五9:00-23:00。

- 可線上開立外幣帳戶,並提供匯率到價通知功能。

- 提供外幣定期定額換匯服務,攤平交易成本。

- 可進行外幣現鈔提領,並結合外幣定存功能。

中信銀行線上換匯:

- 提供匯率查詢、匯率試算及匯率到價通知功能。

- 可在好匯價時立即換匯,並查詢換匯紀錄。

🏦 銀行換匯方式比較

| 換匯方式 | 優點 | 缺點 | |

|---|---|---|---|

| 臨櫃換匯 | 可即時提領外幣現鈔 | 手續費較高,匯率可能較差 | |

| 線上換匯 | 免手續費,匯率優惠,隨時可操作 | 提領外幣現鈔時可能需支付手續費 | |

| 外幣帳戶 | 可進行外幣存款、轉帳,適合長期持有外幣者 | 提領外幣現鈔時需支付手續費 | |

| 外幣ATM提領 | 24小時可提領外幣現鈔,方便快捷 | 跨行提款手續費,機台金額與幣別有限 | |

| 海外ATM提領 | 可在海外直接提領外幣現鈔,方便快捷 | 需開啟海外提款功能,可能有手續費 |

日幣匯率走勢

韓元匯率走勢

新加坡幣

港幣

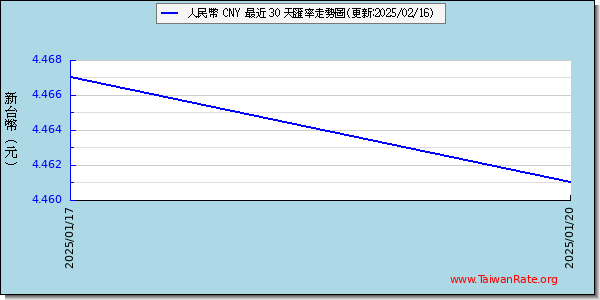

人民幣

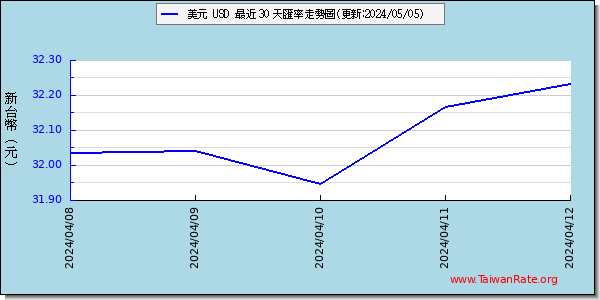

美金

馬來令吉

歐元

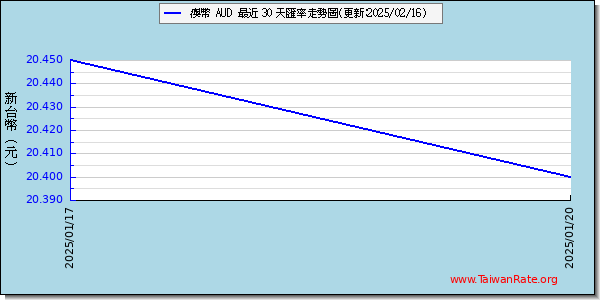

澳幣

以上資料來源:TaiwanRate,僅供參考。

✅ 建議

若您是本行客戶:可優先考慮線上換匯,享受免手續費及匯率優惠。

若您需要即時提領外幣現鈔:建議選擇臨櫃換匯,但需注意手續費。

若您計劃長期持有外幣:可考慮開立外幣帳戶,進行外幣存款及轉帳。

若您即將出國:可利用線上結匯服務,提前兌換外幣,並選擇機場提領。

如需更詳細的資訊或比較,建議您直接訪問各銀行的官方網站或聯繫客服。

在比較銀行換匯方案時,有幾家銀行的優惠策略相當受到注目。例如國泰世華銀行的「線上換匯零手續費活動」,針對新戶與特定用戶提供定期免手續費的優惠;台新Richart數位帳戶則在每週三提供美元與日圓的匯率加碼日,當日匯率會比平常多折讓0.1%至0.2%;玉山銀行也經常針對不同幣別進行「匯率超殺日」的活動,常常吸引大量用戶搶在時段內操作。

有一位從事科技業的朋友,平時投資美股已超過三年,經常需要定期將新台幣轉為美元。他本來都固定使用一家傳統銀行的網銀換匯,但某次無意間參加了一場金融理財講座,才發現原來有其他數位銀行提供「自動換匯通知」與「低點提醒」的功能,於是立刻轉向使用LINE Bank的換匯功能,搭配當時的活動「美元免手續費+匯率下殺0.2%」,每月固定時間自動換匯,省心又省錢。他後來還自己寫了一份換匯教學,傳給公司內部群組,成為部門中名副其實的換匯專家。

除了這些已廣為人知的銀行,亦有一些較小但靈活性高的金融機構,如凱基銀行、聯邦銀行與遠東商銀,也會推出短期衝刺式的換匯活動。例如凱基銀行曾推出「首三筆換匯免手續費+加碼抽現金」活動,針對新戶特別優惠;聯邦銀行的網路換匯則結合了定存利率加碼,讓使用者在換匯後直接轉入高利外幣定存帳戶,不需再額外操作。

→ 請點這裡繼續看更多內容

不只是對投資者或留學生家長有幫助,對一般民眾來說,出國旅遊換匯時也可以節省不少開銷。有一次,家中長輩計畫到日本旅遊,聽從朋友建議提早兩週開始觀察日圓匯率,最終在「數位銀行週三匯率日」當天用極優惠的匯率將一大筆旅費換好,還順勢參加了銀行的日圓紅包抽獎活動,最終抽中了價值2,000元的購物抵用券。那趟旅程回來後,他興奮地跟晚輩說:「以前都是直接去銀行換錢,沒想到現在只要手機點一點就能省那麼多!」

除了價格與費用,操作便利性也成了換匯體驗的重要因素。大多數傳統銀行雖提供網路銀行功能,但界面繁複或操作流程冗長,常讓年長使用者卻步。反觀數位帳戶的APP界面,多半設計簡潔直觀,即使是不常使用智慧型手機的族群,只要有人教學一次,就能輕鬆上手。有一位年過70的伯伯,為了幫孫子支付國外大學的學費,學會了如何用平板進行換匯,不僅操作成功,還因參加活動多換了800元紅利點數。那天,他自豪地說:「現在跟年輕人一樣,我也會用行動銀行了!」

值得注意的是,匯率與手續費雖然是直接影響換匯成本的關鍵,但若能搭配外幣帳戶中的活存或定存方案,甚至可以讓這些「閒置資金」有額外增值的機會。例如永豐DAWHO的數位帳戶就曾推出過「美元換匯免手續費+定存年利率達3.5%」的專案,吸引不少中產家庭將換匯後的資金直接轉存,享受利息與匯差雙重收益。一位剛退休的朋友分享,他將部分退休金以換匯方式投入外幣定存,穩定收息,不僅讓自己心安,也達到資產分散風險的效果。

部分人選擇利用「波段操作」策略來賺取匯差,即在匯率低點買入外幣、高點賣出,以此賺取價差。這種方式聽來吸引人,實際操作卻需要高度的市場敏感度與風險承受能力。有位表弟熱衷於這種操作,曾經在匯率升高時將日圓全數換回台幣,賺了不少,卻在之後急需用日圓支付訂金時,不得不以更差的匯率買回,前後計算後反而虧損。他後來改採分批小額換匯策略,避免再度被市場震盪牽著走。

當然,也有不少家庭選擇定期定額換匯,例如每個月固定將一定比例的收入換成美元、人民幣或歐元存入外幣帳戶,作為子女教育基金或未來旅費預備金。這種穩健保守的方式,雖不如波段操作來得刺激,但對於想穩定累積外幣資產的族群來說,確實是較可行且風險低的做法。有位好友夫妻則更進一步,將這些定期換匯的外幣作為未來移居國外的準備資金,已持續執行超過五年,成果豐碩。

過去一段時間,也曾碰到不少使用者對「牌告匯率」與「即期匯率」的差異感到困惑,甚至誤以為銀行牌告匯率就是市場匯率。事實上,每家銀行根據自身操作成本與風險承擔能力,會調整報價,因此同一時間,各銀行的牌告匯率可能存在差異,這也是為什麼有人願意多花幾分鐘查詢比較,只為爭取0.1%的優惠。有一次,堂哥準備換10萬美元進行房產投資,原本打算用長期合作的銀行辦理,後來在親戚群組中詢問後,才發現其他銀行的網銀匯率優勢可讓他省下近兩萬元,立刻改變決定,順利完成換匯。

→ 請點這裡繼續看更多內容

銀行的換匯優惠也會隨節慶或特殊活動而異動,例如農曆新年前後、開學季、出國旅遊旺季等期間,許多銀行會針對美元、人民幣與日圓推出限時換匯優惠,搭配抽獎、紅包、旅遊金等獎勵,吸引使用者參與。有時甚至出現「早鳥換匯」、「分批匯入送點數」等創意活動。懂得掌握這些時間點,就能輕鬆放大換匯效益,達到事半功倍的效果。

許多使用者會搭配使用「外幣回饋信用卡」,讓換匯資金進一步變成生活的節流利器。例如中信的「英雄聯盟卡」與玉山的「Pi拍錢包信用卡」皆針對外幣消費提供1.5%以上的現金回饋;搭配外幣帳戶直接扣款更能避免國際交易手續費,成為旅遊與海外購物族的首選。這類產品組合的出現,也讓原本被動換匯的使用者,開始有了更積極的財務策略。

總結這一連串的觀察與故事,不難發現換匯早已不再只是單純的金額轉換,而是一場需要策略、資訊與工具搭配的理財行動。從家庭主婦、退休長輩,到年輕投資者與專業上班族,只要願意花些時間了解與比較,就能從中發掘巨大的效益。每一次換匯的選擇,都蘊藏著節省與獲利的可能,也是一種生活智慧的體現。

人們常說「省錢就是賺錢」,在換匯這件事上更是如此。或許每次省下的只是幾百元,但長期累積下來,無論對個人還是家庭,都是實實在在的經濟實惠。而這份對細節的重視與對資訊的敏感,也是一種時代中的新生活美學。